Τα γαλλικά ομόλογα σε κρίση - Τι φοβούνται οι αγορές

Χρυσάνθη Στέτου - CNN Greece

Χρυσάνθη Στέτου - CNN Greece

Η αβεβαιότητα καλύπτει τις ευρωπαϊκές αγορές και κάνει τους επενδυτές να παρακολουθούν στενά τις εξελίξεις στην Γαλλία, η οποία έχει πλέον νέο πρωθυπουργό.

Ο νέος «εκλεκτός» του Εμανουέλ Μακρον, Σεμπαστιάν Λεκορνί, καλείται να φέρει σε πέρας ό,τι δεν κατάφεραν οι προκάτοχοί του: Να συγκροτήσει ένα σχέδιο προϋπολογισμού που αφενός θα ψηφίσουν τα υπόλοιπα κόμματα και αφετέρου δεν θα εντείνει την κοινωνική οργή.

Η αξιολόγηση στο επίκεντρο

Η προσοχή των επενδυτών στρέφεται τώρα σε έναν στενά παρακολουθούμενο δείκτη της οικονομικής κατάστασης της χώρας: την πρώτη από μια σειρά ενημερώσεων πιστοληπτικής αξιολόγησης, οι οποίες αξιολογούν τον κίνδυνο που σχετίζεται με την επένδυση στο χρέος μιας χώρας.

Οι υποβαθμίσεις θα μπορούσαν να έχουν σειρά αλυσιδωτών επιπτώσεων στο κόστος δανεισμού της Γαλλίας, όπως μετράται από την απόδοση των κρατικών ομολόγων της, προειδοποιούν οι οικονομολόγοι.

Από τους τρεις μεγάλους οίκους αξιολόγησης, η Fitch θα ξεκινήσει με την ενημέρωσή της την Παρασκευή, ακολουθούμενη από την Moody's στις 24 Οκτωβρίου και την Standard and Poor's (S&P) στις 28 Νοεμβρίου.

«Εάν η Γαλλία χάσει την πολυπόθητη αξιολόγηση διπλού Α, αυτό θα έχει σοβαρές επιπτώσεις στους θεσμικούς κατόχους ομολόγων», δήλωσε ο Mohit Kumar, επικεφαλής οικονομικός οικονομολόγος για την Ευρώπη στην Jefferies, στο «Europe Early Edition» του CNBC.

«Το γαλλικό χρέος έχει μεγάλη ζήτηση από τους θεσμικούς κατόχους ομολόγων, ιδίως από την Ασία, αλλά έχουν αρκετά αυστηρά κριτήρια για τη διακράτηση ομολόγων διπλού Α», συνέχισε.

Ένα σενάριο στο οποίο η πολιτική αναταραχή θα διαρκέσει για περισσότερο από τρεις έως έξι μήνες και οι οίκοι αξιολόγησης θα υποβαθμίσουν τη χώρα θα ήταν το «χειρότερο σενάριο για το γαλλικό χρέος», δήλωσε ο Kumar.

Τι συμβαίνει στην αγορά ομολόγων

Οι πωλήσεις στην αγορά ομολόγων ωθούν τις αποδόσεις υψηλότερα, γεγονός που έχει αρνητικές συνέπειες για την οικονομία, καθώς δυσχεραίνει την εξυπηρέτηση του υφιστάμενου χρέους και τη χρηματοδότηση της μελλοντικής ανάπτυξης.

Οι κινήσεις του κόστους δανεισμού της Γαλλίας σε «κλειστό» στάδιο παρέμειναν σχετικά συγκρατημένες αυτή την εβδομάδα, με πολλές από τις τελευταίες πολιτικές εξελίξεις να αναμένονται ευρέως από την αγορά.

Οι αποδόσεις των διετών, 10ετών και 30ετών ομολόγων παραμένουν κάτω από τα πρόσφατα και ιστορικά υψηλά, παρά τις αβέβαιες προοπτικές.

Κάποιος κίνδυνος υποβάθμισης της πιστοληπτικής αξιολόγησης έχει ήδη ληφθεί υπόψη στην αγορά ομολόγων, ανέφεραν οικονομολόγοι της Deutsche Bank, προσθέτοντας ότι η ενημέρωση των αξιολογήσεων θα είναι «κλειστό στάδιο».

Ο επικεφαλής οικονομολόγος της Berenberg, Holger Schmieding, δήλωσε ότι «μια πραγματική χρηματοπιστωτική κρίση με έναν αυτοενισχυόμενο κύκλο καταστροφής (υψηλότερες αποδόσεις = μεγαλύτερα ελλείμματα = ακόμη υψηλότερες αποδόσεις) παραμένει μάλλον απίθανη προς το παρόν. Με το σχεδόν ισορροπημένο ισοζύγιο τρεχουσών συναλλαγών της, η Γαλλία δεν είναι προφανής υποψήφιος για χρηματοπιστωτική κρίση».

«Βασιλιάς» του χρέους στην Ευρωζώνη

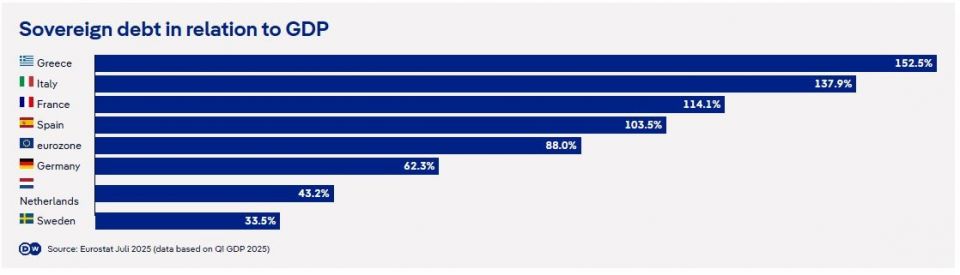

Σε απόλυτους όρους, καμία χώρα της ΕΕ δεν έχει μεγαλύτερο ενοποιημένο εθνικό χρέος από τη Γαλλία.

Το δημόσιο χρέος έχει ανέλθει σε περίπου 3,35 τρισεκατομμύρια ευρώ (3,9 τρισεκατομμύρια δολάρια) - περίπου το 113% του ακαθάριστου εγχώριου προϊόντος (ΑΕΠ), με το ποσοστό να αναμένεται να αυξηθεί περαιτέρω στο 125% έως το 2030.

Ο λόγος χρέους προς ΑΕΠ της Γαλλίας είναι τόσο υψηλός που εντός της Ευρωπαϊκής Ένωσης μόνο η Ελλάδα και η Ιταλία τον ξεπερνούν. Με έλλειμμα προϋπολογισμού 5,4% έως 5,8% φέτος, το Παρίσι έχει επίσης το μεγαλύτερο έλλειμμα προϋπολογισμού στην ΕΕ των 27.

Για να επιτευχθεί ο στόχος της ΕΕ για μείωση του ελλείμματος στο 3%, οι δραστικές εξοικονομήσεις είναι αναπόφευκτες.

Σύμφωνα με ανάλυση της DW, o μόνος λόγος που οι αγορές δεν είναι ακόμη πιο νευρικές, είναι η ελπίδα ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα παρέμβει και θα αγοράσει γαλλικά ομόλογα για να σταθεροποιήσει την αγορά.

«Αλλά αυτή η ελπίδα θα μπορούσε να είναι άστοχη, επειδή η ΕΚΤ πρέπει να είναι προσεκτική ώστε να μην υπονομεύσει την αξιοπιστία της» σχολιάζει ο γερμανός οικονομολόγος Friedrich Heinemann.

Κυψέλη: Απολογείται ο 26χρονος για τη δολοφονία της Βρετανίδας που βρέθηκε σε βαλίτσα

09:03

Σήμερα η κηδεία του Λάκη Χαλκιά - Θα τεθεί σε λαϊκό προσκύνημα η σορός του

08:54

ΗΠΑ: 275 δισ. κόστισαν θωρηκτά με την... ονομασία Τραμπ - Τα πιο ακριβά πλοία που ναυπηγήθηκαν ποτέ

08:44

Όπου φύγει - φύγει οι Αθηναίοι: Γεμάτα αναχωρούν τα πλοία για τα νησιά

08:33