«Καυτός Σεπτέμβρης» για εκατοντάδες χιλιάδες στεγαστικά δάνεια

Δημήτρης Πεφάνης - CNN Greece

Δημήτρης Πεφάνης - CNN Greece

Αντιμέτωποι με μια ακόμη επιβάρυνση θα βρεθούν εκατοντάδες χιλιάδες δανειολήπτες, καθώς εντός του Σεπτεμβρίου η Ευρωπαϊκή Κεντρική Τράπεζα σχεδιάζει νέα αύξηση των επιτοκίων.

Πρόκειται για τη δεύτερη συνεχόμενη, καθώς τον Ιούλιο η ΕΚΤ «έσπασε το ρόδι» μετά από 11 χρόνια, ανεβάζοντας το βασικό επιτόκιο του ευρώ κατά 50 μονάδες βάσης. Τώρα, στη συνεδρίαση του Σεπτεμβρίου, όπως αναφέρουν μια σειρά από διεθνείς αναλυτές, είναι αρκετά πιθανό να έχουμε επανάληψη της πρακτικής αυτής, με ακόμη μία επιβάρυνση της τάξης των 50 μονάδων βάσης.

Θα πρέπει να σημειωθεί ότι στη συντριπτική πλειονότητα των στεγαστικών δανείων που έχουν δώσει οι ελληνικές τράπεζες, τα κυμαινόμενα επιτόκια εξαρτώνται από στο διατραπεζικό επιτόκιο Euribor 3μήνου, το οποίο σε μεγάλο βαθμό ακολουθεί αυτό της ΕΚΤ.

Γεγονός που μεταφράζεται σε σημαντική επιβάρυνση, αρκετών εκατοντάδων ευρώ το χρόνο, για εκατοντάδες χιλιάδες νοικοκυριά που έχουν λάβει στεγαστικό δάνειο με κυμαινόμενο επιτόκιο. Επιβάρυνση που προστίθεται στο επιπλέον κόστος που φέρνει η εκτίναξη των τιμών της ενέργειας αλλά και του πληθωρισμού, «ροκανίζοντας» το διαθέσιμο εισόδημα των νοικοκυριών.

Η επιβάρυνση σε αριθμούς

Συγκεκριμένα, αν θέλουμε να δώσουμε κάποια ενδεικτικά παραδείγματα, μέχρι να ξεκινήσει ο χορός των αυξήσεων από την ΕΚΤ, το Euribor 3μήνου, με βάση το οποίο καθορίζεται το επιτόκιο των κυμαινόμενων στεγαστικών δανείων ήταν αρνητικό ή μηδενικό. Θα πρέπει εδώ να σημειωθεί ότι ακόμα και όταν το Euribor ήταν αρνητικό, για τον υπολογισμό της δόσης του δανείου λογιζόταν ως μηδενικό.

Έτσι, για παράδειγμα, ένα στεγαστικό δάνειο με υπόλοιπο 150.000 ευρώ και διάρκεια 20 ετών, με τελικό επιτόκιο 3% πριν το μπαράζ των αυξήσεων (Euribor έως 0% πλέον τραπεζικού περιθωρίου 3%) μεταφράζονταν σε δόση 831 ευρώ (χωρίς τις υπόλοιπες επιβαρύνσεις).

Σήμερα, μετά και την αύξηση των επιτοκίων τον Ιούλιο, το διατραπεζικό επιτόκιο Euribor Τριμήνου διαμορφώνεται σε 0,49%. Έτσι, για το ίδιο δάνειο το τελικό επιτόκιο ανέρχεται σε 3,49% (Euribor 0,49% πλέον τραπεζικού περιθωρίου 3%) και η δόση φτάνει τα 869 ευρώ (χωρίς τις υπόλοιπες επιβαρύνσεις). Προκύπτει δηλαδή για αύξηση της τάξης των 38 ευρώ το μήνα ή 456 ευρώ το χρόνο.

Αν τελικά η ΕΚΤ αυξήσει το επιτόκιο του ευρώ κατά επιπλέον 50 μονάδες βάσης και το Euribor ανέβει στο 1% τότε το συνολικό επιτόκιο διαμορφώνεται σε 4% και αντίστοιχα η δόση σε 908 ευρώ. Προκύπτει δηλαδή -από την αρχή της ανόδου- επιπλέον επιβάρυνση 77 ευρώ το μήνα ή 924 ευρώ το χρόνο.

Αντίστοιχα, αν το Euribor ανέβει στο 1,5% τότε το συνολικό επιτόκιο διαμορφώνεται σε 4,5% και η δόση σε 948 ευρώ. Προκύπτει δηλαδή επιπλέον επιβάρυνση 117 ευρώ το μήνα ή 1.404 ευρώ το χρόνο.

Ακόμα μεγαλύτερη είναι η επιβάρυνση όσο μεγαλώνει το ύψος αλλά και η διάρκεια του δανείου. Για παράδειγμα, ένα δάνειο 200.000 ευρώ με διάρκεια 30 ετών με συνολικό επιτόκιο 3% (Euribor έως 0% πλέον τραπεζικού περιθωρίου 3%) επιβαρύνονταν πριν τις αυξήσεις με μηνιαία δόση 975 ευρώ.

Αν όμως το συνολικό επιτόκιο ανέβει στο 4% η δόση γίνεται 1.086 ευρώ, ενώ αν διαμορφωθεί στο 4,5% η δόση ανεβαίνει αντίστοιχα στα 1.145 ευρώ.

Προκύπτει δηλαδή επιπλέον κόστος που φτάνει μέχρι και τα 170 ευρώ το μήνα ή 2.040 ευρώ το χρόνο για τον δανειολήπτη.

Αξίζει πάντως να σημειωθεί ότι όσοι έχουν λάβει δάνειο εδώ και αρκετά χρόνια κατά κανόνα έχουν εξοφλήσει ένα σημαντικό κομμάτι του αρχικού κεφαλαίου. Άρα, καθώς το πραγματικό υπόλοιπο του δανείου είναι μικρότερο, αντίστοιχα και η επιβάρυνση από την άνοδο των επιτοκίων είναι αναλογικά χαμηλότερη. Έτσι, οι πραγματικά χαμένοι είναι όσοι επιδιώξουν να λάβουν τώρα στεγαστικό δάνειο μια και έχουν να αποπληρώσουν το σύνολο του ποσού

Τι συμβαίνει με τα σταθερά επιτόκια

Στον αντίποδα, «θωρακισμένοι» απέναντι σε όλες τις παραπάνω αυξήσεις είναι όσοι πρόλαβαν και «κλείδωσαν» σταθερά επιτόκια για τα δάνειά τους κατά το προηγούμενο χρονικό διάστημα. Μάλιστα, τους τελευταίους μήνες, και πριν την εκτίναξη του πληθωρισμού, διέθεταν στεγαστικά δάνεια σταθερού επιτοκίου ακόμη και κάτω από το 3%, γεγονός που ώθησε πλήθος δανειοληπτών προς αυτή την κατεύθυνση.

Σήμερα, τα σταθερά επιτόκια έχουν «τσιμπήσει» αντίστοιχα, φτάνοντας κατά περίπτωση ακόμη και το 4%. Αν όμως επιβεβαιωθούν οι προβλέψεις περί μπαράζ ανόδου στο κόστος δανεισμού, παραμένουν συμφέροντα σε σχέση με το πού θα έχουν διαμορφωθεί τα κυμαινόμενα επιτόκια μέχρι το τέλος του 2023, προσφέροντας ότι μόνο ηρεμία στους δανειολήπτες αλλά και «ασπίδα» έναντι πιθανών νέων αυξήσεων.

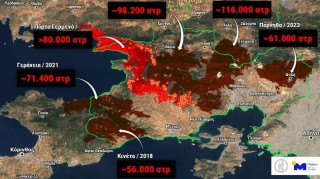

Πάνω από 480.000 στρέμματα κάηκαν στη Δυτική Αττική τα τελευταία εννιά χρόνια από δασικές πυρκαγιές

18:35

Απόπειρα απαγωγής παιδιού με ταξί στη Βραζιλία - Περαστικός έσωσε 9χρονο

18:24

Έξι Σαυδαραβικά δεξαμενόπλοια έκαναν αναστροφή στον Κόλπο του Άντεν

18:13

Ρωσία: Έξι νεκροί και 40 τραυματίες από πλήγμα ουκρανικού drone σε παραλία

18:02