Πόλεμος στο Ιράν: Οι επιπτώσεις στην ευρωπαϊκή οικονομία - Ποιες χώρες θα το πληρώσουν πιο ακριβά

Χρυσάνθη Στέτου - CNN Greece

Χρυσάνθη Στέτου - CNN Greece

Η σύγκρουση στο Ιράν απειλεί την Ευρώπη με ένα προσωρινό ενεργειακό πληθωριστικό σοκ, μια πιθανή αύξηση του πληθωρισμού και μια επιβράδυνση της ανάπτυξης, αν και δεν φαίνεται να απειλεί με μια πραγματική ύφεση, σύμφωνα με ανάλυση της UBS για τις επιπτώσεις του πολέμου στην ευρωπαϊκή οικονομία.

Μια πιο παρατεταμένη διαταραχή του ενεργειακού εφοδιασμού θα διατηρούσε τις τιμές υψηλές για μεγαλύτερο χρονικό διάστημα, πυροδοτώντας δευτερογενείς επιπτώσεις, ωθώντας σημαντικά τον πληθωρισμό υψηλότερα, συμπιέζοντας τα πραγματικά εισοδήματα και τις επενδύσεις και αυξάνοντας τον κίνδυνο σχεδόν μηδενικής ανάπτυξης για μια περίοδο.

Το «καλό» σενάριο του τραπεζικού οίκο για την οικονομία της ΕΕ, βλέπει αποκατάσταση των ενεργειακών ροών, χωρίς ουσιαστική ή διαρκή οικονομική ζημία. Αν και η πορεία θα μπορούσε να αποδειχθεί ανώμαλη.

Το αρνητικό σενάριο της UBS, περιλαμβάνει επίμονα αυξημένες τιμές ενέργειας που πιθανότατα θα έχουν πιο έντονες επιπτώσεις στην ανάπτυξη, τον πληθωρισμό και το κλίμα της αγοράς.

Υψηλότερος πληθωρισμός και χαμηλότερη ανάπτυξη

Οι άμεσες οικονομικές συνέπειες της ιρανικής σύγκρουσης θα γίνουν αισθητές μέσω του πληθωρισμού, σημειώνουν οι αναλυτές της UBS.

«Οι τιμές του πετρελαίου είναι ένας σημαντικός παράγοντας που πρέπει να παρακολουθούμε, αλλά το 2022 χρησιμεύει ως υπενθύμιση ότι οι τιμές του φυσικού αερίου μπορούν να είναι εξίσου, ή και περισσότερο, σημαντικές από το πετρέλαιο».

Η ραγδαία αύξηση του πληθωρισμού θα μειώσει -χωρίς πολιτική παρέμβαση την αγοραστική δύναμη των νοικοκυριών και την ικανότητα των επιχειρήσεων να επενδύουν και να προσλαμβάνουν, με αποτέλεσμα χαμηλότερη οικονομική ανάπτυξη.

Ωστόσο, όλα θα κριθούν από τη διάρκεια της σύγκρουσης και για πόσο καιρό οι τιμές της ενέργειας είναι πιθανό να παραμείνουν υψηλές.

Πώς θα αντιδράσουν οι κεντρικές τράπεζες

Μετά τον γύρο συνεδριάσεων των κεντρικών τραπεζών του Μαρτίου, το μήνυμα είναι σαφές: «ο πληθωρισμός οδεύει προς τα πάνω και οι υπεύθυνοι χάραξης πολιτικής είναι επιθετικοί, αλλά εστιάζουν στις δευτερογενείς επιπτώσεις του πληθωρισμού (προσδοκίες για τον πληθωρισμό) και όχι στο αρχικό σοκ», αναφέρει η ανάλυση του ελβετικού οίκου.

Οι αναλυτές σημειώνουν πως πιθανότατα η Ευρωπαϊκή Κεντρική Τράπεζα (ECB) θα διατηρήσει τα επιτόκια αμετάβλητα με επιθετική καθοδήγηση μέχρι να περάσει το ενεργειακό σοκ.

Μόνο εάν διατηρηθεί μια έντονη αύξηση στις τιμές της ενέργειας, χωρίς ουσιαστικό αντίκτυπο στην ανάπτυξη, θα επιδιώξουν να αυξήσουν τα επιτόκια. Αυτό θα μπορούσε να συμβεί εάν οι κυβερνήσεις απελευθερώσουν μεγάλα πακέτα στήριξης της ενέργειας όπως συνέβη το 2022.

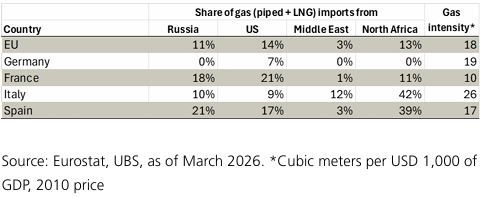

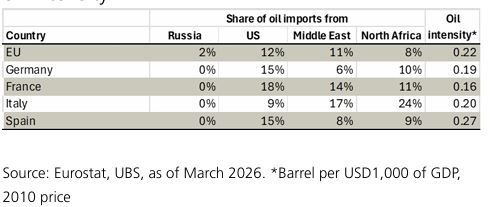

Οι πιο «ενεργειακά ευαίσθητες» ευρωπαϊκές χώρες

Το ενεργειακό μείγμα της Ευρωπαϊκής Ένωσης εξακολουθεί να εξαρτάται σε μεγάλο βαθμό από το πετρέλαιο και το φυσικό αέριο (περίπου το 58% της τελικής κατανάλωσης ενέργειας) και μεγάλο μέρος αυτής της προσφοράς εισάγεται εκτός της περιοχής.

Η Γερμανία, η Γαλλία και η Ισπανία εισάγουν σχετικά λίγη ενέργεια από τη Μέση Ανατολή, ενώ η Ιταλία είναι πιο εκτεθειμένη, εισάγοντας περισσότερη από την περιοχή και διατηρώντας υψηλότερο μερίδιο πετρελαίου και φυσικού αερίου στο ενεργειακό της μείγμα.

Ωστόσο, η Μέση Ανατολή δεν είναι η κύρια πηγή φυσικού αερίου ή πετρελαίου για καμία από τις μεγάλες χώρες.

Υπενθυμίζεται πως μετά την εισβολή της Ρωσίας στην Ουκρανία το 2022, οι περισσότερες ευρωπαϊκές χώρες μείωσαν τις εισαγωγές ενέργειας από τη Ρωσία (εκτός από το LNG), με τις ΗΠΑ να αποτελούν τον κύριο εναλλακτικό προμηθευτή.

Παρότι, το επίπεδο εξάρτησης από τις εισαγωγές ενέργειας θέτει τις ευρωπαϊκές χώρες σε κίνδυνο να επηρεαστούν από κινήσεις στις διεθνείς αγορές ενέργειας κατά τη διάρκεια διαταραχών εφοδιασμού, δεν θα επηρεάσει απαραίτητα τις εγχώριες τιμές ενέργειας στον ίδιο βαθμό.

Η Γερμανία και η Ισπανία παράγουν περισσότερο από το 50% της ηλεκτρικής ενέργειας από ανανεώσιμες πηγές, ενώ η Ιταλία και η Γαλλία έχουν χαμηλότερο μερίδιο.

Πώς επηρεάζει την δημοσιονομική πολιτική

Με την ενεργειακή κρίση του 2022 να είναι φρέσκια στο μυαλό όλων, έχουν ήδη δημιουργηθεί προσδοκίες στο κοινό και στα εθνικά κοινοβούλια για το πότε, και όχι για το αν, θα υπάρξει ένας ακόμη γύρος πακέτων στήριξης για τα νοικοκυριά και τις επιχειρήσεις.

Ωστόσο, οι κυβερνήσεις είναι πιθανό να παρέχουν μόνο στοχευμένη και χρονικά περιορισμένη δημοσιονομική στήριξη ως απάντηση στη σύγκρουση.

Δεδομένης της ήδη επιθετικής διάθεσης όσον αφορά τον αυξανόμενο πληθωρισμό, μια ευρεία και μη στοχευμένη δημοσιονομική αντιστάθμιση μπορεί να μην θεωρείται ευνοϊκή, καθώς θα μπορούσε να θεωρηθεί ότι συμβάλλει σε πληθωριστικές ανησυχίες.

«Ευκαιρίες» στις ευρωπαϊκές μετοχές

Οι αναλυτές της UBS συνεχίζουν να βλέπουν ανοδική πορεία για τις ευρωπαϊκές μετοχές, αλλά δεδομένων των κινδύνων για την κυκλική ανάπτυξη, συστήνουν «προσεκτικές» και «ανθεκτικές» αγορές.

Ενώ οι κίνδυνοι παραμένουν, οι αναλυτές συνεχίζουν να βλέπουν ευνοϊκή τη σχέση κινδύνου - ανταμοιβής στις παρακάτω προτιμήσεις, μεταξύ άλλων:

«Η πληροφορική και η βιομηχανία είναι κάπως κυκλικές, αλλά πιστεύουμε ότι οι υποστηρικτικές διαρθρωτικές τάσεις γύρω από τη ζήτηση μνήμης, την ηλεκτροκίνηση, την επαναποθήκευση της μεταποίησης και τις αυξημένες αμυντικές δαπάνες παραμένουν άθικτες.

Ακόμα και σε ένα χειρότερο σενάριο, όπου μια ασθενέστερη οικονομική ανάπτυξη θα επηρεάσει αυτούς τους τομείς, βλέπουμε κάποια αντιστάθμιση με τις μεσοπρόθεσμες τάσεις για ηλεκτροκίνηση, αμυντικές δαπάνες και ενδεχομένως την υιοθέτηση της Τεχνητής Νοημοσύνης (για να βοηθήσει τις επιχειρήσεις να αντισταθμίσουν το αυξανόμενο κόστος) θα μπορούσε να επιταχυνθεί».

Διορισμοί: Ξεκινούν αύριο (5/8) οι αιτήσεις για Πρωτοβάθμια και Δευτεροβάθμια εκπαίδευση

17:08

Μπέσεντ: Πιθανή συμφωνία σήμερα ή αύριο με το Ιράν για το άνοιγμα των Στενών του Ορμούζ

16:57

Ηράκλειο: Φωτιά σε φορτηγό στον ΒΟΑΚ - Σε εξέλιξη επιχείρηση κατάσβεσης

16:46

Προφυλακίστηκε ο 41χρονος για τον θανάσιμο τραυματισμό της διασώστριας στην Σύρο

16:40.jpg?t=KUEBUl2UySpHqzHz28gUQQ)